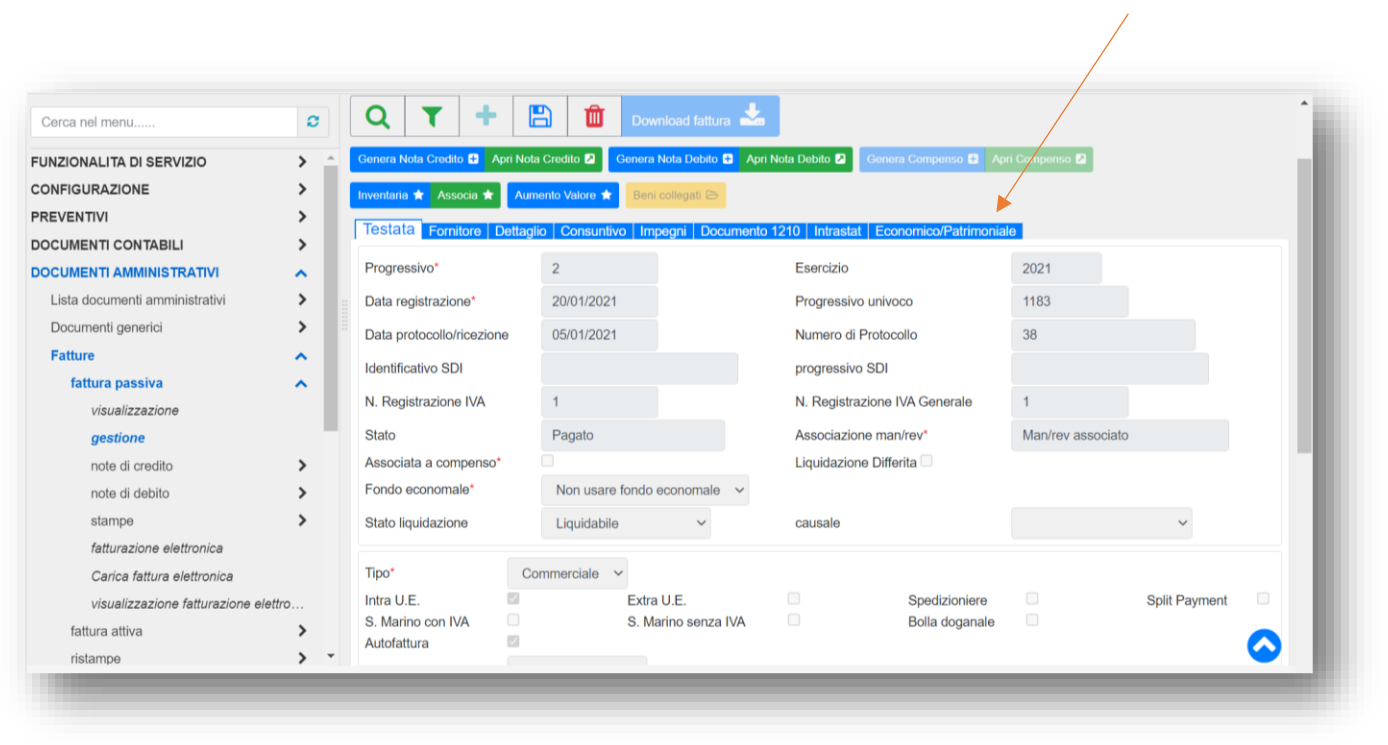

7. Contabilità Economico Patrimoniale¶

La Contabilità Economico Patrimoniale è il sistema contabile ispirato alle norme civilistiche a cui ormai sono chiamati a rispondere anche gli Enti Pubblici di Ricerca che, seguendo gli accordi stabiliti con i rispettivi Enti vigilanti, gradualmente si adegueranno abbandonando completamente la contabilità finanziaria fino ad oggi adottata.

Le possibilità di configurazione offerte da SIGLA sono:

- Utilizzo della Contabilità Finanziaria come contabilità ufficiale e derivazione del Bilancio economico patrimoniale a fine anno attraverso procedura automatica specifica;

- Utilizzo della Contabilità Finanziaria come contabilità ufficiale e proposta delle rispettive scritture economiche patrimoniali parallelamente al consolidamento delle scritture finanziarie;

- Le scritture in partita doppia, nella versione parallela, possono essere rese disponibili in modalità di sola visualizzazione oppure modificabili in modo da poter gestire periodicamente bilanci economici definiti e allineati alla reale situazione contabile dell'Ente, sia secondo regole finanziarie che regole economico patrimoniali;

- E' in fase di realizzazione l'ultima configurazione prevista: l'uso di un sistema contabile esclusivamente ispirato alla Contabilità Economico Patrimoniale senza alcuna derivazione finanziaria.

7.1. Economico Patrimoniale Parallela¶

La modifica delle caratteristiche di presentazione delle funzionalità di SIGLA, che automaticamente si allinea alle configurazioni definite, non cambia in alcun modo i processi amministrativi previsti, né influenza dati e utilizzo degli stessi.

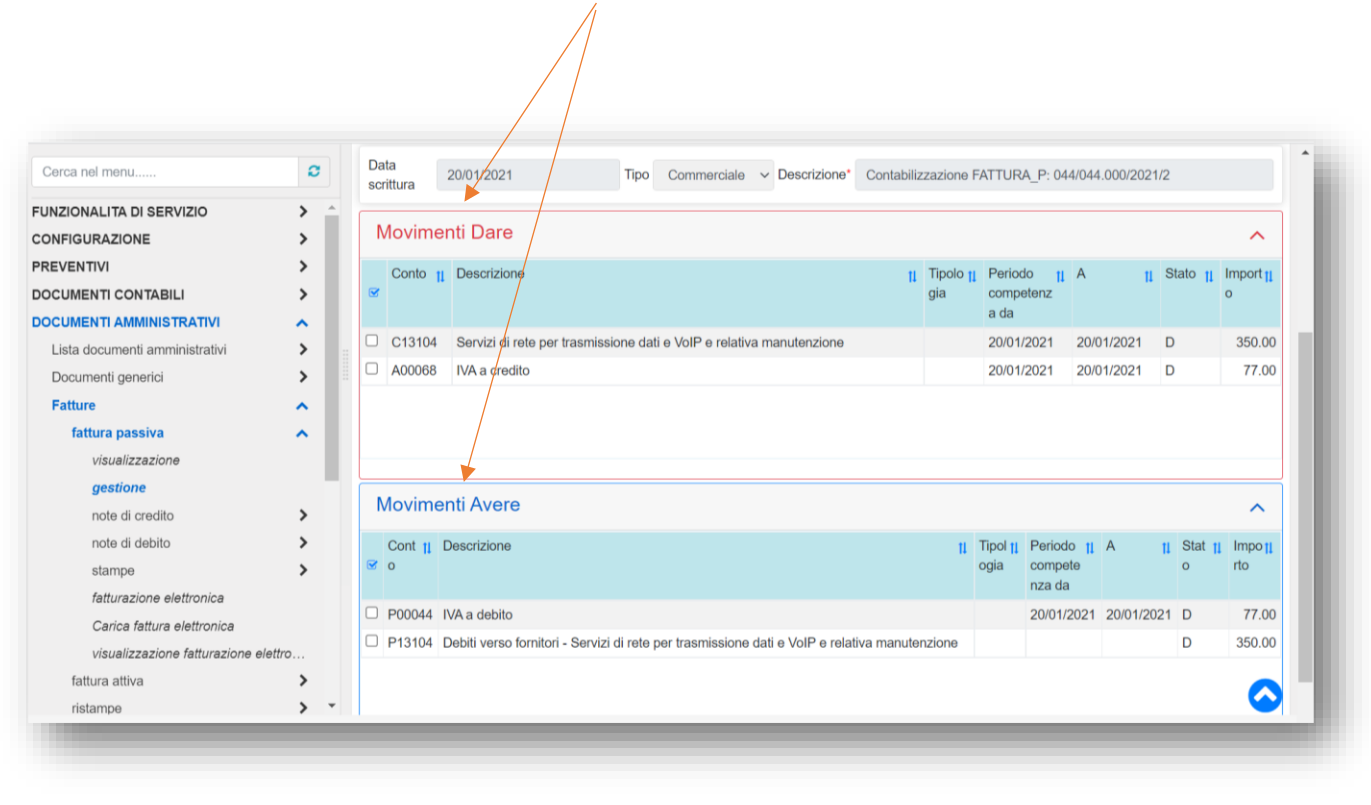

Attivando l'economico patrimoniale parallela si gestiranno i processi finanziari come finora previsto senza alterare obblighi autorizzativi e vincoli economici previsti. Contemporaneamente, però, la procedura mostra accanto ai dati finanziari, per i processi che producono un risultato di interesse anche economico, la scrittura in partita doppia derivandola da apposite configurazioni definite in fase di impostazione del sistema. La visualizzazione delle scritture in partita doppia è posta solitamente su un pannello della mappa specifico, che compare solo quando l'economico patrimoniale parallela è attivata. Questi dati, proposti sempre automaticamente, sono anche modificabili se la configurazione lo prevede, lasciando inalterati i principi economici di quadratura delle scritture e di congruità dei dati oggetto delle modifiche. Le operazioni finanziarie automatiche produrranno anch'esse scritture contabili tramite l'uso, anche in questo caso, di opportune configurazioni.

In questo modo è possibile mostrare all'utente, abituato a lavorare esclusivamente sulla contabilità finanziaria, il risvolto economico patrimoniale delle operazioni effettuate ed è possibile produrre in qualsiasi momento un bilancio economico periodico.

7.2. Esempio scritture economiche¶

La gestione 'Parallela' dell'economico patrimoniale riguarda tutti i processi Amministrativi e Contabili gestiti da Sigla, oltre alle procedure automatiche previste per specifici argomenti:

- Documenti fiscali Attivi e Passivi;

- Documenti Generici;

- Compensi;

- Missioni;

- Pagamenti e Incassi;

- Procedure automatiche.

Fig. 7.1 Scrittura economico patrimoniale